Chúng tôi sử dụng dịch vụ HI BAY ngay từ những ngày đầu start-up chỉ với vài nhân viên. Qua 4 năm phát triển, chúng tôi đã được các bạn HI BAY hỗ trợ rất nhiều về mảng kế toán, thuế để chúng tôi tập trung kinh doanh. Cảm ơn HI BAY.

CÁCH XÁC ĐỊNH LÃI, LỖ; CÁCH CHUYỂN LỖ TRÊN TỜ KHAI QUYẾT TOÁN THUẾ TNDN

I. Xác định thu nhập tính thuế

Điều 4 của Thông tư số 78/TT-BTC quy định:

Thu nhập tính thuế trong kỳ tính thuế được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước theo quy định.

Thu nhập tính thuế được xác định theo công thức sau:

Thu nhập tính thuế = thu nhập chịu thuế – thu nhập được miễn thuế + các khoản lỗ được kết chuyển theo quy định

Thu nhập chịu thuế trong kỳ tính thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác.

Thu nhập chịu thuế trong kỳ tính thuế xác định như sau:

Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác

Theo điều 9 của Thông tư số 78/2014/TT-BTC:

Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

Như vậy: Cách xác định Lỗ – Lãi trong kỳ như sau:

Thu nhập tính thuế = (Doanh thu – chi phí được trừ) + các khoản thu nhập khác – thu nhập được miễn thuế

– Nếu Thu nhập tính thuế > 0: Lãi (Các bạn có thể chuyển lỗ từ kỳ trước sang)

– Nếu Thu nhập tính thuế < 0: Lỗ (Vì lỗ nên không phải chuyển lỗ sang).

II. Nguyên tắc chuyển lỗ giữa các quý và năm:

Điều 9 Chương II của Thông tư 78/2014/TT-BTC (có hiệu lực thi hành từ ngày 02/08/2014) và Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ tài chính quy định:

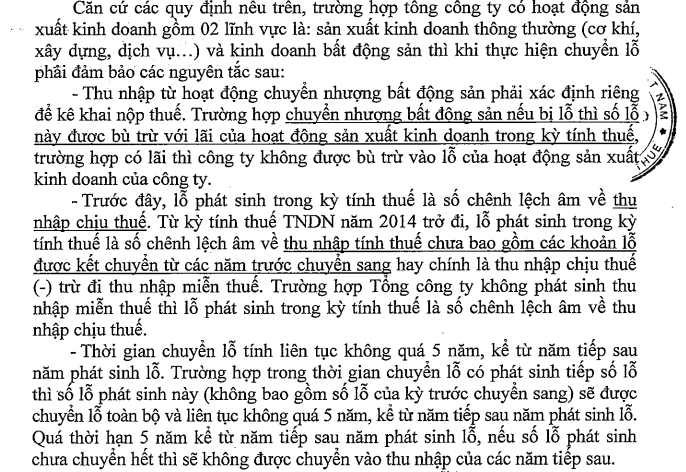

Đối với hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án (không gắn liền với chuyển quyền sử dụng đất, chuyển quyền thuê đất); chuyển nhượng quyền thực hiện dự án, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật) thì

Khi phát sinh lỗ trong kỳ tính thuế thì:

Trước năm 2014: doanh nghiệp phải chuyển số lỗ tương ứng với các hoạt động có thu nhập. Khoản lỗ này không được bù trừ với thu nhập từ hoạt động sản xuất kinh doanh và thu nhập khác

Từ năm 2014 đến nay: số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác)

Số lỗ năm 2013 trở về trước còn trong thời hạn chuyển lỗ thì doanh nghiệp phải chuyển vào thu nhập của hoạt động chuyển nhượng dự án đầu tư, chuyển nhượng bất động sản, chuyển nhượng quyền tham gia thực hiện dự án đầu tư, nếu chuyển không hết thì được chuyển lỗ vào thu nhập của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác)

Khi phát sinh lãi trong kỳ thì Lãi của hoạt động này không được bù trừ với lỗ của hoạt động sản xuất kinh doanh của công ty.

Trường hợp doanh nghiệp làm thủ tục giải thể, sau khi có quyết định giải thể nếu có chuyển nhượng bất động sản là tài sản cố định của doanh nghiệp thì khoản thu nhập (lãi) từ chuyển nhượng bất động sản (nếu có) được bù trừ với khoản lỗ từ hoạt động sản xuất kinh doanh (bao gồm cả số lỗ của các năm trước được chuyển sang theo quy định) vào kỳ tính thuế phát sinh hoạt động chuyển nhượng bất động sản.

Căn cứ pháp lý:

Khoản 3 Điều 17 của Thông tư số 123/2012/TT-BTC;

Khoản 1 Điều 9 của Thông tư số 78/2014/TT-BTC;

Điều 2 Thông tư số 96/2015/TT-BTC Sửa đổi, bổ sung Khoản 2, Điều 4, Thông tư số 78/2014/TT-BTC;

Tham khảo công văn số 76801/CT-TTHT ngày 24/11/2017 hướng dẫn chuyển lỗ hoạt động sản xuất kinh doanh:

Theo thông tư số 151/2014/TT-BTC thì từ quý 4/2014 Doanh nghiệp không phải lập tờ khai thuế TNDN tạm tính quý nữa mà chỉ cần tạm xác định số thuế TNDN và tạm nộp vào NSNN.

Như vậy, khi tạm tính thuế TNDN của quý này, doanh nghiệp được phép chuyển số lỗ của quý trước sang.

Hướng dẫn chuyển khoản lỗ khi tính thuế TNDN giữa các quý trong năm.

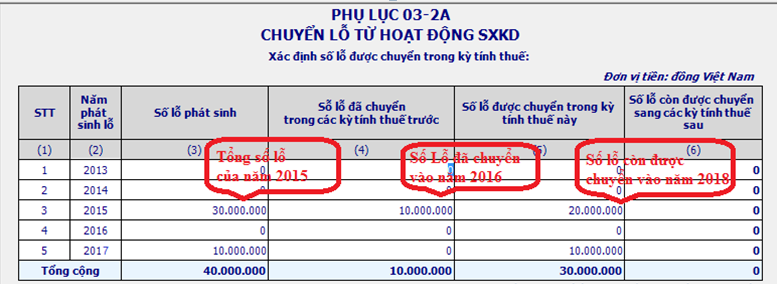

Ví dụ 3: Công ty A có số liệu như sau:

Sau khi đã nhập xong trên Phụ lục chuyển lỗ 03-2A/TNDN, phần mềm HTKK sẽ tự động cập nhật số liệu lên Chỉ tiêu C3a trên Tờ khai quyết toán 03/TNDN.

Chú ý: Chỉ khi có lãi doanh nghiệp mới được chuyển lỗ (Và lúc này mới làm Phụ lục 03-2A/TNDN), nếu lỗ thì doanh nghiệp không được chuyển lỗ (và lúc này sẽ không có Phụ lục 03-2A).

Đầu năm, khi làm sổ sách kế toán, kế toán phải thực hiện bút toán đầu kỳ đó là kết chuyển lãi – lỗ:

Hạch toán Kết chuyển lãi (lỗ).

Chúng tôi sử dụng dịch vụ HI BAY ngay từ những ngày đầu start-up chỉ với vài nhân viên. Qua 4 năm phát triển, chúng tôi đã được các bạn HI BAY hỗ trợ rất nhiều về mảng kế toán, thuế để chúng tôi tập trung kinh doanh. Cảm ơn HI BAY.

Tôi rất khắt khe việc lựa chọn đối tác cung cấp dịch vụ, nhưng ở HIBAY tôi rất hài lòng về dịch vụ ở đây. Rất chuyên nghiệp. Tôi đánh giá cao đội ngũ HI BAY

HI BAY mang đến sự chuyên nghiệp trong từng chi tiết công việc. Chúng tôi rất hài lòng khi sử dụng dịch vụ kế toán và pháp lý tại đây.

Nghị định số 50/2016/NĐ-CP

Nghị định số 50/2016/NĐ-CP